- 7:42 ق.ظ

- 0

20 خرداد 1405

تخفیف بیمه شخص ثالث یکی از مهمترین عواملی است که هزینه خرید یا تمدید این بیمه را کاهش میدهد. در قانون بیمه شخص ثالث، بهازای هر سال بدون خسارت ۵ درصد تخفیف دریافت میکنید و این رقم تا سقف ۷۰ درصد پس از ۱۴ سال رانندگی بدون حادثه افزایش مییابد؛ اما حوادثی با خسارتهای مالی یا جانی این تخفیفها را تهدید میکنند.

بسیاری از رانندگان میخواهند بدانند حداکثر و حداقل تخفیف بیمه شخص ثالث چقدر است، این تخفیفها چگونه محاسبه میشوند و در چه شرایطی ممکن است کاهش پیدا کنند یا از بین بروند. در این راهنما به بررسی این موارد میپردازیم و به سوالاتی مانند نحوه محاسبه تخفیف، سقف تخفیفها و امکان انتقال آنها پاسخ میدهیم تا با آگاهی بیشتری برای خرید یا تمدید بیمه شخص ثالث اقدام کنید.

سقف تخفیف بیمه شخص ثالث

حداکثر تخفیف بیمه شخص ثالث در حال حاضر ۷۰ درصد است. این تخفیف به رانندگانی تعلق میگیرد که در طول سالهای متوالی از بیمه خسارتی دریافت نکرده باشند. در واقع شرکتهای بیمه بهازای هر سال عدم خسارت، درصد مشخصی تخفیف برای بیمهگذار در نظر میگیرند و این تخفیفها بهصورت پلکانی افزایش پیدا میکنند تا در نهایت به سقف ۷۰ درصد برسند. حفظ سابقه عدم خسارت سهم قابلتوجهی در کاهش هزینه تمدید بیمه خودرو در بلندمدت دارد.

بنابراین مهمترین شرط رسیدن به حداکثر تخفیف بیمه شخص ثالث، رانندگی ایمن و نداشتن خسارت در طول دورههای بیمه است. با استعلام بیمه شخص ثالث میتوانید درصد تخفیف بیمهنامه خود را مشاهده کنید.

حداقل تخفیف بیمه شخص ثالث

حداقل تخفیف بیمه شخص ثالث ۵ درصد است. این تخفیف پس از گذشت یک سال کامل و در صورتی که بیمهگذار در طول مدت اعتبار بیمهنامه خسارتی از شرکت بیمه دریافت نکرده باشد، به او تعلق میگیرد.

بهاینترتیب رانندگانی که برای نخستین بار بیمه شخص ثالث خریداری میکنند، در زمان تمدید و در صورت داشتن یک سال سابقه بدون خسارت، از ۵ درصد تخفیف بهرهمند میشوند.

باتوجهبه اینکه میزان تخفیف بیمه شخص ثالث در سال اول تمدید ناچیز است، با خرید بیمه قسطی میتوانید هزینهها را بهتر مدیریت کنید.

جدول تخفیف بیمه شخص ثالث 1405

تخفیف بیمه شخص ثالث بهصورت پلکانی و براساس تعداد سالهای بدون خسارت محاسبه میشود. این تخفیفها هر سال افزایش پیدا میکنند و در نهایت پس از ۱۴ سال عدم خسارت، به سقف ۷۰ درصد میرسند. جدول تخفیف بیمه شخص ثالث ۱۴۰۵ براساس تعداد سالهای بدون خسارت برای بیمه ماشین صفر و کارکرده به شرح زیر است:

|

تعداد سالهای بدون خسارت |

درصد تخفیف بیمه شخص ثالث |

| 1 سال | 5 درصد |

| 2 سال | 10 درصد |

| 3 سال | 15 درصد |

| 4 سال | 20 درصد |

| 5 سال | 25 درصد |

| 6 سال | 30 درصد |

| 7 سال | 35 درصد |

| 8 سال | 40 درصد |

| 9 سال | 45 درصد |

| 10 سال | 50 درصد |

| 11 سال | 55 درصد |

| 12 سال | 60 درصد |

| 13 سال | 65 درصد |

| 14 سال و بیشتر | 70 درصد |

نحوه محاسبه تخفیف بیمه شخص ثالث

طبق قانون جدید، تخفیف بیمه شخص ثالث و بیمه بدنه براساس تعداد سالهای بدون خسارت و بهصورت پلکانی محاسبه میشود؛ یعنی:

- ۵ درصد تخفیف در سال اول بدون خسارت

- اضافه شدن ۵ درصد تخفیف بهازای هر سال بدون خسارت

- افزایش تخفیف تا حداکثر ۷۰ درصد در سال چهاردهم در صورتیکه بیمهگذار از بیمه شخص ثالث خود خسارتی دریافت نکند.

دلیل کاهش یا از بین رفتن تخفیف عدم خسارت بیمه شخص ثالث

مهمترین عامل از بین رفتن تخفیف بیمه شخص ثالث، دریافت خسارت از شرکت بیمه در طول مدت اعتبار بیمهنامه است. در چنین شرایطی بستهبه نوع خسارت و میزان تعهد بیمه، بخشی از تخفیف یا کل آن از بین میرود.

کاهش پلکانی تخفیف در صورت تصادف

اگر بیمهگذار از پوشش بیمه استفاده کند، یعنی تصادفی رخ دهد و خسارتی پرداخت شود، تخفیف وی بهصورت پلکانی کاهش مییابد. براساس قانون جدید تخفیف بهصورت کامل حذف نمیشود؛ بلکه بستهبه نوع خسارت و تعداد دفعات آن، درصدی از تخفیف کم میشود. تخفیف بیمه شخص ثالث بعد از تصادف براساس قاعده زیر کاهش مییابد:

| نوع خسارت / تعداد خسارت | یک بار | دو بار | سه بار و بیشتر |

| مالی | ۲۰ درصد | ۳۰ درصد | ۴۰ درصد |

| جانی | ۳۰ درصد | ۷۰ درصد | ۱۰۰ درصد |

مفهوم کاهش تخفیف این است که اگر مثلا ۵۰٪ تخفیف داشته باشید و یک بار خسارت مالی دریافت کنید، ۲۰٪ از آن ۵۰٪ حذف میشود؛ یعنی تخفیف شما ۳۰٪ میشود. سپس حق بیمه جدید با آن تخفیف ۳۰٪ محاسبه خواهد شد.

اگر تخفیف شما ۵٪ باشد و خسارتی اتفاق بیفتد. باتوجهبه اینکه تخفیف شما کافی نیست، مبلغ بیشتری برای حق بیمه در نظر گرفته میشود.

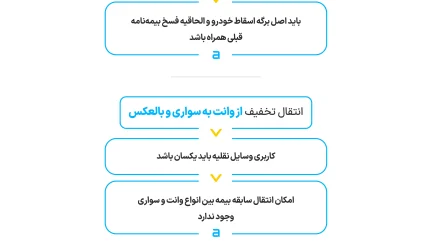

آیا میتوان تخفیف بیمه شخص ثالث را انتقال داد؟

با رعایت شرایط قانونی و ارائه مدارک لازم امکان انتقال بیمه شخص ثالث به پلاک جدید و تخفیفهای آن برای رانندگان وجود دارد. بهطور کلی تخفیفها متعلق به مالک خودرو هستند و در صورت تغییر شرایط خاص، امکان انتقال آنها به خودروی جدید یا افراد نزدیک خانواده وجود دارد. این انتقال به شما اجازه میدهد از سوابق تخفیفی خود بهرهمند شوید و هزینههای بیمه را کاهش دهید.

شرایط مجاز برای انتقال تخفیف بیمه شخص ثالث

برای اینکه بتوانید تخفیف بیمه شخص ثالث را منتقل کنید، لازم است شرایط زیر رعایت شود:

- انتقال تخفیف به خودروی جدید (همان مالک): اگر مالک خودرو، خودروی قبلی خود را بفروشد و خودروی جدیدی خریداری کند، مجاز است که تخفیف عدم خسارت را به بیمهنامه خودروی جدید منتقل کند. شرط اصلی این است که مالکیت هر دو خودرو متعلق به یک نفر باشد.

- انتقال به اعضای درجه یک خانواده: تخفیفها میتوانند به همسر، والدین یا فرزندان منتقل شوند؛ اما انتقال به سایر بستگان مانند برادر و خواهر مجاز نیست.

- یکسان بودن نوع و کاربری خودرو: نوع و کاربری خودروی قدیم و جدید باید یکسان باشد؛ برای مثال انتقال از سواری به وانت یا موتورسیکلت امکانپذیر نیست.

- اسقاط یا فرسودگی خودرو: در صورتیکه خودرو اسقاط یا از رده خارج شود، مالک میتواند تخفیفهای بیمه شخص ثالث را به خودروی جدید خود منتقل کند. ارائه مدارک اسقاط برای این انتقال الزامی است.

مراحل انتقال تخفیف بیمه شخص ثالث

برای انتقال تخفیف کافیست مراحل زیر را به ترتیب انجام دهید:

- دریافت تاریخچه پلاک: به مراکز تعویض پلاک مراجعه کرده و تاریخچه پلاک خود را دریافت کنید.

- استعلام تخفیف بیمه: با استعلام بیمه شخص ثالث از مدت اعتبار و میزان تخفیف بیمهنامه مطلع شوید.

- تهیه مدارک لازم: مدارک لازم شامل کارت خودرو و بیمهنامه قدیم، مدارک شناسایی مالک، سند مالکیت یا کارت خودرو جدید و تاریخچه پلاک را آماده کنید.

- مراجعه به شرکت بیمه: با مدارک فوق به شرکت بیمهگر مراجعه کنید و درخواست انتقال تخفیف دهید.

- صدور الحاقیه انتقال تخفیف: پس از بررسی و تایید مدارک، الحاقیه انتقال تخفیف برای خودرو یا فرد جدید صادر میشود.

با رعایت این مراحل و شرایط تخفیفهای عدم خسارت بیمه شخص ثالث بهدرستی منتقل میشود و شما میتوانید از مزایای سوابق تخفیفی خود بهرهمند شوید و هزینههای بیمه را کاهش دهید.

آیا به بیمه شخص ثالث کوتاه مدت تخفیف عدم خسارت تعلق میگیرد؟

بیمه شخص ثالث کوتاهمدت (بیمههای چند روزه یا چند ماهه) بیشتر برای پوششهای موقت صادر میشود و به همین دلیل در محاسبه تخفیف بیمه ثالث کوتاه مدت امکان ایجاد یا افزایش سابقه تخفیف عدم خسارت وجود ندارد.

با این حال اگر فردی سابقه تخفیف عدم خسارت داشته باشد، در برخی موارد و با تبدیل بیمه کوتاهمدت به بیمه یکساله، امکان اعمال همان سابقه قبلی وجود دارد. اما خود بیمه کوتاهمدت بهتنهایی باعث افزایش یا ایجاد تخفیف جدید نمیشود.

تخفیف حوادث راننده چه تفاوتی با تخفیف عدم خسارت دارد؟

در برخی شرکتهای بیمه مانند بیمه آسیا و بیمه دانا، تخفیف عدم خسارت به صورت مجزا از تخفیف عدم خسارت حوادث راننده محاسبه میشود؛ به این معنی که اگر در صورت وقوع حادثه تخفیف عدم خسارت شخص ثالث شما از بین برود، همچنان میتوانید از تخفیف عدم خسارت حوادث راننده خود استفاده کنید. همچنین اگر از تخفیف عدم خسارت حوادث راننده خود استفاده کردید، تخفیف عدم خسارت شخص ثالث از بین نمیرود و قابل استفاده است.

آیا تمدید زودهنگام بیمه شخص ثالث تاثیری بر تخفیفهای بیمهنامه دارد؟

تمدید زودهنگام بیمه شخص ثالث هیچ تاثیر منفی بر تخفیفهای عدم خسارت ندارد و در بسیاری از موارد حتی به حفظ سابقه بیمهای کمک میکند. منظور از تمدید زودهنگام این است که بیمهگذار قبل از پایان اعتبار بیمهنامه، اقدام به تمدید آن کرده یا بیمهنامه جدید را بدون فاصله زمانی تهیه کند.

تنها نکته مهم این است که بین پایان بیمهنامه قبلی و صدور بیمهنامه جدید فاصله ایجاد نشود؛ زیرا در برخی موارد، ایجاد وقفه میتواند باعث اختلال در ثبت سابقه بیمهای شود. اگر نگران فراموش کردن زمان تمدید هستید، تمدید بیمه شخص ثالث را به ازکی بسپارید تا در تاریخ سررسید بیمهنامه، براساس ترجیحاتی که هنگام ثبت سفارش انتخاب کردهاید، بیمه شما تمدید شود.

استعلام تخفیف بیمه شخص ثالث با کد ملی از ازکی

استعلام تخفیف بیمه شخص ثالث با کد ملی از ازکی این امکان را فراهم میکند که کاربران بهصورت دقیق و بهروز، از میزان تخفیف عدم خسارت بیمهنامه خود مطلع شوند. با استفاده از این سرویس، اطلاعات بیمهای شما بهطور مستقیم از سامانه سنهاب دریافت شده و سابقه تخفیفها بدون خطا نمایش داده میشود.

بهاینترتیب میتوانید قبل از تمدید یا خرید بیمه شخص ثالث، وضعیت تخفیفهای خود را بررسی کرده و در بهترین زمان تصمیمگیری کنید. ازکی این فرآیند را ساده کرده تا کاربران با اطمینان بیشتر و در کوتاهترین زمان، بیمه شخص ثالث را از بین شرکتهای معتبر انتخاب و خریداری کنند. این موضوع کمک میکند هم از صحت اطلاعات بیمهای خود مطمئن شوید و هم خرید آگاهانه و بهصرفهتری داشته باشید.

سوالات متداول

- میزان تخفیف بیمه شخص ثالث چگونه افزایش مییابد؟

هر سال که بیمهگذار بدون استفاده از بیمهنامه خود خسارتی به شخص ثالث وارد نکند، درصدی به تخفیف عدم خسارت او افزوده میشود. معمولا میزان افزایش تخفیف ۵٪ بهازای هر سال بدون خسارت است.

- تخفیف بیمه شخص ثالث چگونه محاسبه میشود؟

تخفیف بیمه شخص ثالث براساس حق بیمه پایه و تعداد سالهای بدون خسارت محاسبه میشود و هدف آن تشویق رانندگان به رانندگی ایمن و کاهش هزینههای بیمه است.

- تخفیف بیمه شخص ثالث سالی چند درصد است؟

بهازای هر سال بدون خسارت حدود ۵٪ از حق بیمه پایه به تخفیف اضافه میشود.

- سقف تخفیف بیمه شخص ثالث چقدر است؟

سقف تخفیف همچنان ۷۰ درصد است که با رانندگی بدون حادثه در طول ۱۴ سال به آن میرسید.

- آیا در صورت استفاده از بیمه شخص ثالث تخفیف از بین میرود؟

خیر، با استفاده از بیمه شخص ثالث بهطور کامل تخفیف را از بین نمیرود و کاهش بهصورت پلکانی اعمال میشود. میزان کاهش بستهبه نوع خسارت (مالی یا جانی) و تعداد دفعات استفاده از بیمه متفاوت است؛ پس از آن، حق بیمه جدید با تخفیف کاهشیافته محاسبه میشود.

- با هر تصادف چند درصد از بیمه کم میشود؟

- خسارت مالی: ۲۰ درصد در تصادف اول، ۳۰ درصد در تصادف دوم، و ۴۰ درصد در تصادفهای بعدی.

- خسارت جانی: ۳۰ درصد در تصادف اول، ۷۰ درصد در تصادف دوم، و ۱۰۰ درصد در تصادف سوم به بعد.

- آیا تخفیف عدم خسارت حوادث راننده با تخفیف شخص ثالث متفاوت است؟

بله، در برخی شرکتهای بیمه مانند آسیا و دانا، این دو تخفیف بهصورت جداگانه محاسبه میشوند. اگر یکی از این تخفیفها کاهش یابد، دیگری همچنان قابل استفاده خواهد بود.

- آیا تمدید زودهنگام بیمه شخص ثالث باعث از دست رفتن تخفیف میشود؟

تمدید زودهنگام ممکن است باعث از دست رفتن بخشی از تخفیفها شود. بهترین زمان تمدید، یک هفته پیش از پایان بیمهنامه فعلی است.

نیوشا پابوسآخرین بهروزرسانی: 20 خرداد, 1405256 زمان تقریبی مطالعه 6 دقیقهمنبع